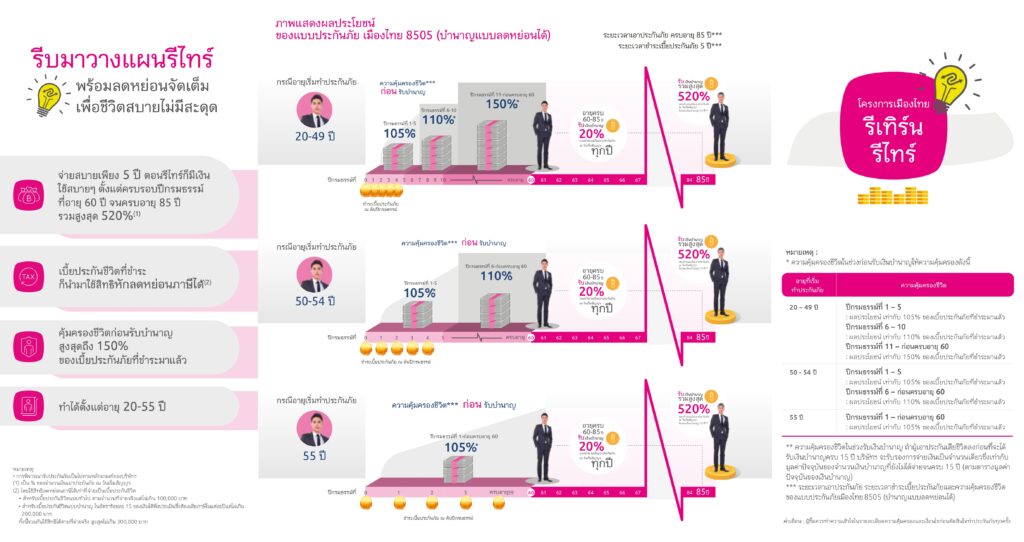

✅ไร้กังวลกับภาระในการชำระเบี้ยประกันภัยในอนาคตด้วยการชำระเบี้ยประกันภัยครั้งเดียว

✅ได้เงินบำนาญคืนเมื่ออายุ 55 หรือ 60 ตามแบบประกัน

✅ เหมาะกับผู้มีรายได้ไม่แน่นอนเป็นช่วง เป็น Project /กลุ่มอาชีพอิสระ

✅ ให้ความคุ้มครองชีวิตสูงสุดถึง 140% ของเบี้ยประกันภัย

✅สิทธิการลดหย่อนภาษีสูงสุดถึง 200,000 บาท

D55 (เริ่มจ่ายบำนาญตอนอายุครบ 55) : อายุเริ่มรับประกันภัยตั้งแต่อายุ 30-53 ปี

D60 (เริ่มจ่ายบำนาญตอนอายุครบ 60): อายุเริ่มรับประกันภัยตั้งแต่อายุ 30-ุ58 ปี

ตัวอย่างผลประโยชน์ (D55) เบี้ยประกัน 5 แสนบาท จ่ายครั้งเดียว เทียบระหว่างเพศชาย อายุ 35 และหญิง อายุ 45 ทั้งนี้ เบี้ยประกัน สามารถปรับขึ้นลงได้นะครับ

| ชายอายุ 35 ปี | หญิงอายุ 45 ปี | |

| เบี้ยประกัน (จ่ายครั้งเดียว) | 500,001.21 | 500,000.04 |

| รับบำนาญปีละ (จ่ายตั้งแต่อายุ 56-85 = 30 ปี) | 48,539.88 (หรือเดือนละ 4,044) | 43,898.16 (หรือเดือนละ 3,658) |

| รวมบำนาญที่รับ vs เบี้ยประกันทั้งหมด | 1,504,736.28 vs 500,001.21 | 1,021,474.80 vs 500,000.93 |

| ทุนประกัน | 404,499 | 274,590 |

| ความคุ้มครองชีวิต | *110-140% ของทุนประกัน | *110% ของทุนประกัน |

| คุ้มครองเงินต้น | Yes | Yes |

| สิทธิลดหย่อนภาษี | 1 ปี | 1 ปี |

ตัวอย่างผลประโยชน์ (D60) เบี้ยประกัน 5 แสนบาท จ่ายครั้งเดียว เทียบระหว่างเพศชาย อายุ 35 และหญิง อายุ 45 ทั้งนี้ เบี้ยประกัน สามารถปรับขึ้นลงได้นะครับ

| ชายอายุ 35 ปี | หญิงอายุ 45 ปี | |

| เบี้ยประกัน (จ่ายครั้งเดียว) | 500,000.26 | 500,000.04 |

| รับบำนาญปีละ (จ่ายตั้งแต่อายุ 61-85 = 15 ปี) | 67,124.64 (หรือเดือนละ 5,593) | 43,898.16 (หรือเดือนละ 3,658) |

| รวมบำนาญที่รับ vs เบี้ยประกันทั้งหมด | 1,745,240.64 vs 500,000.26 | 1,141,352.16 vs 500,000.04 |

| ทุนประกัน | 559,372 | 365,818.00 |

| ความคุ้มครองชีวิต | *110-140% ของทุนประกัน | *110-140% ของทุนประกัน |

| คุ้มครองเงินต้น | Yes | Yes |

| สิทธิลดหย่อนภาษี | 1 ปี | 1 ปี |

จะเห็นว่า ทุนประกัน และบำานาญที่จ่าย ของอายุที่ทำประกัน อายุ 35 จะได้มูลค่าสูงกว่า อายุ 45 ยิ่งทำเร็ว ยิ่งได้เปรียบ

Leave a Reply