![]() แอดเป็นหนึ่งในคนที่ชอบอ่านการ์ตูนมากตั้งแต่สมัยเด็กๆ

แอดเป็นหนึ่งในคนที่ชอบอ่านการ์ตูนมากตั้งแต่สมัยเด็กๆ ![]()

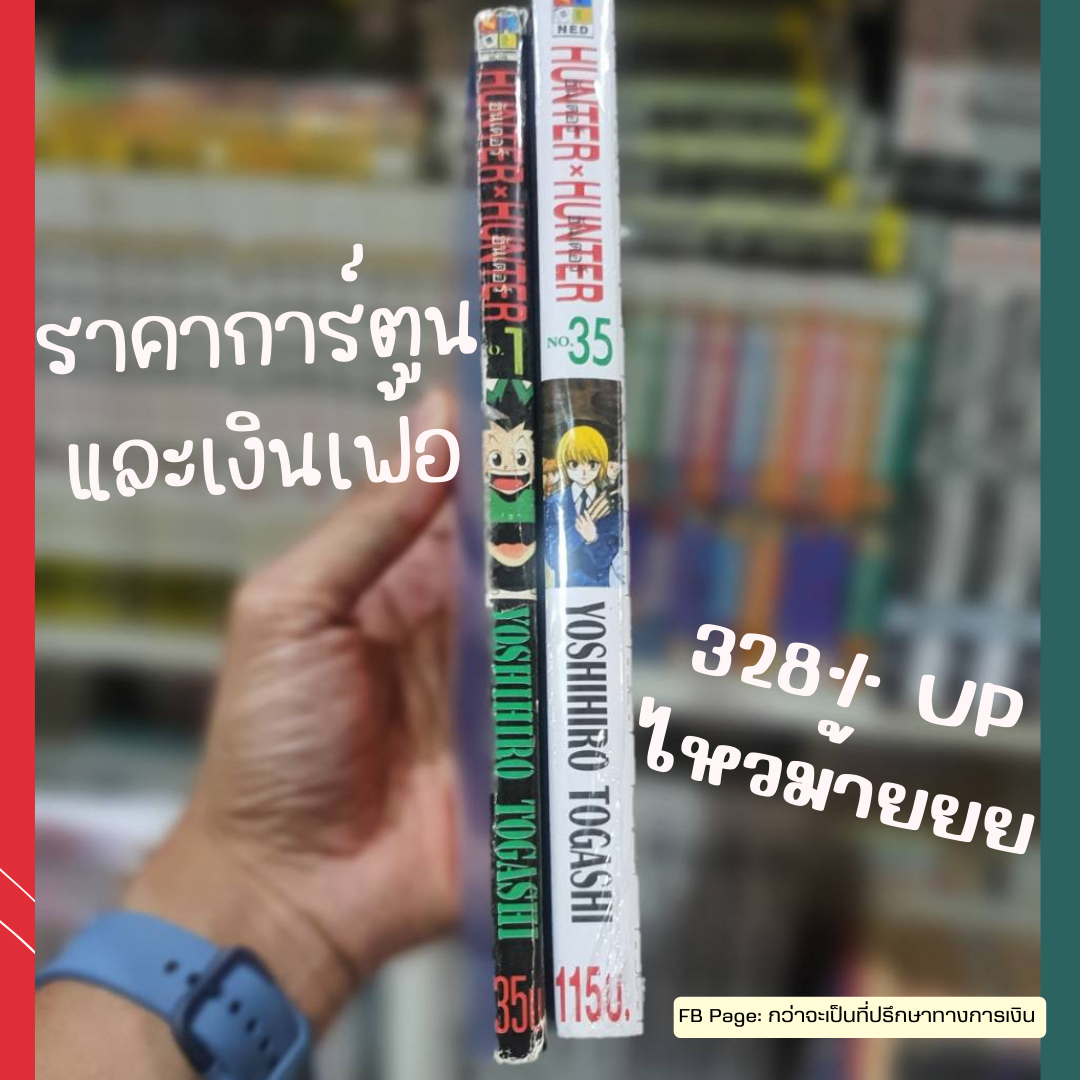

จำได้ว่าเมื่อก่อน กำเงินไป 100 บาท อย่างน้อยต้องได้การ์ตูนกลับมา 2-3 เล่ม เป็นอย่างต่ำ โดยแอดผ่านมาตั้งแต่ช่วงที่การ์ตูน ราคา 25 -35 บาท โดยเฉลี่ย ในช่วงประถมและมัธยม

.

.

วาร์ปกลับมาจนถึงปัจจุบัน ก็อดใจหายไม่ได้

.

การ์ตูนเรื่องเดียวกัน ช่วงระยะเวลาประมาณ 20 ปี

.

ราคาหนังสือเรื่องเดิม ขึ้นไปกว่า 3 เท่า จาก 35 บาท ไปเป็น 115 บาท (เฟ้อไป 328%) เงิน 100 บาทตอนนี้ ซื้อไม่ได้แล้วครับ

.

ปัจจุบันการ์ตูน เริ่มต้นที่ราคา 90-200 บาท ที่ขนาดเล่ม และคุณภาพการพิมพ์ใกล้เคียงกัน

.

คิดในมุมของเงินเฟ้อ มันก็เข้าใจได้นะครับ ทุกวันนี้ เราหันมองสินค้าในหลายๆ ประเภท ก็ราคาขึ้นไปหมด เริ่มตั้งแต่ของใกล้ตัว จับต้องง่ายๆ ก๋วยเตี๋ยว หรืออาหารตามสั่งที่เรากินกันในชีวิตประจำวัน เงินเฟ้อส่งผลต่อ อำนาจซื้อ ของเงิน ทำให้เราซื้อสินค้าและบริการได้น้อยลงด้วยเงินจำนวนเท่าเดิม

.

เมื่อเราลองมองเรื่องนี้ในแต่ละมุมมอง

.

![]() 1. ค่าแรงขั้นต่ำ

1. ค่าแรงขั้นต่ำ

ค่าแรงขั้นต่ำคือจำนวนเงินที่นายจ้างต้องจ่ายให้กับลูกจ้างขั้นต่ำที่สุดต่อวันหรือชั่วโมง ซึ่งรัฐบาลจะกำหนดเพื่อให้แรงงานมีชีวิตความเป็นอยู่ที่ดีขึ้น เมื่อเราพิจารณาค่าแรงขั้นต่ำในปัจจุบันที่ขยับขึ้นเล็กน้อยเมื่อเทียบกับค่าใช้จ่ายที่เพิ่มขึ้นมาก มันทำให้หลายคนรู้สึกว่าเงินที่ได้รับไม่เพียงพอกับการใช้จ่ายในชีวิตประจำวัน

.

ค่าแรงขั้นต่ำในประเทศไทยมีการปรับขึ้นตามการเปลี่ยนแปลงของเศรษฐกิจ แต่เมื่อเทียบกับอัตราเงินเฟ้อ การขยับขึ้นของค่าแรงขั้นต่ำยังคงไม่ทันต่อการเพิ่มขึ้นของค่าครองชีพ

.

ปี 2550: ค่าแรงขั้นต่ำเฉลี่ยประมาณ 191 บาทต่อวัน

ปี 2567: ค่าแรงขั้นต่ำเฉลี่ยประมาณ 400 บาทต่อวัน

.

การเพิ่มขึ้นของค่าแรงขั้นต่ำในช่วง 17 ปีนี้อยู่ที่ประมาณ 109.4% แต่เมื่อเทียบกับเงินเฟ้อที่เพิ่มขึ้นเฉลี่ยประมาณ 3% ต่อปี ค่าแรงที่เพิ่มขึ้นยังไม่ทันต่อค่าครองชีพที่สูงขึ้น

.

![]() 2. เงินเดือนแรกเริ่ม

2. เงินเดือนแรกเริ่ม

.

สำหรับผู้ที่เพิ่งจบการศึกษาและเริ่มทำงาน เงินเดือนแรกเริ่มเป็นปัจจัยสำคัญที่มีผลต่อการวางแผนการเงินและชีวิตในอนาคต การที่เงินเดือนแรกเริ่มไม่ขยับขึ้นอย่างมีนัยสำคัญในช่วงเวลาหลายปีที่ผ่านมา สมัยแอดจบ เริ่มต้นป ตรี อยู่ที่ประมาณ 15-17k สมัยนี้ ก็ขยับไปที่ราวๆ 17-20k โดยเฉลี่ย

ซึ่งอัตราการเพิ่มใกล้เคียงกับการเพิ่มขึ้นของค่าแรงขั้นต่ำ แต่ยังคงไม่ทันต่อการเพิ่มขึ้นของค่าครองชีพและเงินเฟ้อ

.

![]() 3. เงินเฟ้อ

3. เงินเฟ้อ

.

เงินเฟ้อเป็นปรากฏการณ์ที่เกิดขึ้นในทุกประเทศ ซึ่งมีผลกระทบต่อค่าครองชีพและการวางแผนการเงินส่วนบุคคล

.

อัตราเงินเฟ้อเฉลี่ยในประเทศไทยช่วง 17 ปีที่ผ่านมา: ประมาณ 2.5 – 3% ต่อปี

.

![]() ตัวอย่าง: หากในปี 2550 ราคาก๋วยเตี๋ยวชามหนึ่งอยู่ที่ 30 บาท ด้วยอัตราเงินเฟ้อเฉลี่ย 3% ต่อปี ราคาก๋วยเตี๋ยวในปี 2567 จะอยู่ที่ประมาณ 52 บาท ซึ่งเป็นการเพิ่มขึ้นประมาณ 73.3%

ตัวอย่าง: หากในปี 2550 ราคาก๋วยเตี๋ยวชามหนึ่งอยู่ที่ 30 บาท ด้วยอัตราเงินเฟ้อเฉลี่ย 3% ต่อปี ราคาก๋วยเตี๋ยวในปี 2567 จะอยู่ที่ประมาณ 52 บาท ซึ่งเป็นการเพิ่มขึ้นประมาณ 73.3%

.

![]() 4. การบริหารการเงิน

4. การบริหารการเงิน

.

การบริหารการเงินอย่างมีประสิทธิภาพเป็นสิ่งสำคัญในการรับมือกับการเพิ่มขึ้นของค่าครองชีพและเงินเฟ้อ การจัดการเงินที่ดีจะช่วยให้เรามีความมั่นคงทางการเงินมากขึ้นในระยะยาว

.

![]() ตัวอย่างการคำนวณ:

ตัวอย่างการคำนวณ:

.

เงินเดือน: 20,000 บาท

ค่าครองชีพต่อเดือน: 15,000 บาท

เงินออมต่อเดือน: 5,000 บาท

.

หากมีการลงทุนในกองทุนรวมที่ให้ผลตอบแทนเฉลี่ย 5% ต่อปี จะมีเงินออมเพิ่มขึ้นดังนี้:

.

ปีที่ 1: 5,000 x 12 = 60,000 บาท

ปีที่ 2: 60,000 x 1.05 + 60,000 = 123,000 บาท

ปีที่ 3: 123,000 x 1.05 + 60,000 = 189,150 บาท

.

![]()

![]() แล้วเราทำอะไรกันได้บ้าง ในแง่การบริหารการเงินในยุคที่เงินเฟ้อเพิ่มขึ้น

แล้วเราทำอะไรกันได้บ้าง ในแง่การบริหารการเงินในยุคที่เงินเฟ้อเพิ่มขึ้น

.

![]() ตั้งงบประมาณและการวางแผนการใช้จ่าย: ควรกำหนดงบประมาณรายเดือนให้ชัดเจน และติดตามการใช้จ่ายเพื่อป้องกันการใช้จ่ายเกิน

ตั้งงบประมาณและการวางแผนการใช้จ่าย: ควรกำหนดงบประมาณรายเดือนให้ชัดเจน และติดตามการใช้จ่ายเพื่อป้องกันการใช้จ่ายเกิน

![]() ออมและลงทุน: ควรออมเงินอย่างสม่ำเสมอ และพิจารณาการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าระดับเงินเฟ้อ เช่น กองทุนรวม หุ้น หรืออสังหาริมทรัพย์

ออมและลงทุน: ควรออมเงินอย่างสม่ำเสมอ และพิจารณาการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าระดับเงินเฟ้อ เช่น กองทุนรวม หุ้น หรืออสังหาริมทรัพย์

![]() ลดหนี้สิน: ลดหนี้สินที่มีดอกเบี้ยสูง เพื่อป้องกันการเสียเงินจากดอกเบี้ยที่ไม่จำเป็น

ลดหนี้สิน: ลดหนี้สินที่มีดอกเบี้ยสูง เพื่อป้องกันการเสียเงินจากดอกเบี้ยที่ไม่จำเป็น

![]() เพิ่มรายได้: หากเป็นไปได้ ควรมองหาโอกาสในการเพิ่มรายได้ เช่น การทำงานพิเศษ การลงทุนในทักษะใหม่ หรือการเริ่มต้นธุรกิจเสริม

เพิ่มรายได้: หากเป็นไปได้ ควรมองหาโอกาสในการเพิ่มรายได้ เช่น การทำงานพิเศษ การลงทุนในทักษะใหม่ หรือการเริ่มต้นธุรกิจเสริม

![]() บริหารความเสี่ยง: พิจารณาการทำประกันสุขภาพและประกันชีวิตที่เหมาะสม เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นในอนาคต

บริหารความเสี่ยง: พิจารณาการทำประกันสุขภาพและประกันชีวิตที่เหมาะสม เพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้นในอนาคต

.

สิ่งเหล่านี้ล้วนเป็นสิ่งที่เรารู้ๆ กันดีอยู่แล้วแหละครับ แต่ด้วยสถานการณ์หลายๆ อย่าง อาจทำให้เราต้องพยายามกลับมาเตือนตัวเองบ่อยๆ

.

![]()

![]() ราคาการ์ตูนที่บวมขึ้นมากว่า 300% เปรียบเสมือนสัญลักษณ์ของ ค่าครองชีพ ที่เปลี่ยนแปลงไปตามกาลเวลา การทำความเข้าใจเรื่องเศรษฐศาสตร์พื้นฐาน และการวางแผนการเงินอย่างรอบคอบจะช่วยให้เราสามารถรับมือกับการเปลี่ยนแปลงทางเศรษฐกิจได้ดียิ่งขึ้นนะครับบ ^^

ราคาการ์ตูนที่บวมขึ้นมากว่า 300% เปรียบเสมือนสัญลักษณ์ของ ค่าครองชีพ ที่เปลี่ยนแปลงไปตามกาลเวลา การทำความเข้าใจเรื่องเศรษฐศาสตร์พื้นฐาน และการวางแผนการเงินอย่างรอบคอบจะช่วยให้เราสามารถรับมือกับการเปลี่ยนแปลงทางเศรษฐกิจได้ดียิ่งขึ้นนะครับบ ^^

Leave a Reply