ในชีวิตเราก้อคงมีบางโอกาส ที่จะได้บริการสินเชื่อ ในรูปแบบต่างๆ และแต่ละแบบส่งผลต่อเงินที่เราต้องจ่ายต่างกัน! มาทำความเข้าใจดอกเบี้ยทั้ง 3 แบบ พร้อมตัวอย่างในชีวิตประจำวัน เพื่อช่วยให้เราตัดสินใจได้อย่างเท่าทัน และประหยัดค่าใช้จ่ายได้มากที่สุด![]()

1.Simple Interest Method (วิธีลดต้นลดดอก):

[[ตัวอย่าง: ผ่อนบ้าน 1,000,000 บาท ดอกเบี้ย 6% ต่อปี เป็นเวลา 20 ปี

การคำนวณ: ดอกเบี้ยปีแรก = 1,000,000 บาท x 6% = 60,000 บาท

ุเราจ่ายคืนเงินต้น 50,000 บาท ยอดหนี้จะเหลือ 950,000 บาท ดอกเบี้ยปีถัดไปจะเป็น 950,000 บาท x 6% = 57,000 บาท

ประโยชน์: เมื่อยอดเงินต้นลดลง ยอดดอกเบี้ยที่ต้องจ่ายในแต่ละงวดก็ลดลงตามไปด้วย

วิธีชำระหนี้ไว: ชำระเงินต้นให้มากที่สุดในแต่ละเดือน ยิ่งคุณลดเงินต้นได้เร็วเท่าไหร่ ดอกเบี้ยที่ต้องจ่ายในอนาคตก็จะน้อยลง

ประหยัดดอกเบี้ย: จ่ายเกินกว่ายอดขั้นต่ำทุกเดือนเพื่อลดเงินต้นอย่างรวดเร็ว จะช่วยลดจำนวนดอกเบี้ยที่ต้องจ่ายโดยรวม

2.Add-on Method (วิธีบวกดอกเบี้ยล่วงหน้า)

ประโยชน์: เหมาะสำหรับสินเชื่อที่มีการผ่อนชำระเป็นงวดๆ เช่น การผ่อนรถยนต์ แต่ดอกเบี้ยที่แท้จริงสูงกว่าที่ระบุในสัญญา

[[[ตัวอย่าง: ผ่อนรถยนต์ 500,000 บาท ดอกเบี้ย 20% ต่อปี เป็นเวลา 5 ปี

การคำนวณ: ดอกเบี้ยทั้งหมด = 500,000 บาท x 20% x 5 ปี = 500,000 บาท

ยอดหนี้รวม = 500,000 + 500,000 = 1,000,000 บาท ผ่อนชำระเดือนละ 1,000,000 ÷ 60 งวด = 16,667 บาท/เดือน

สถานการณ์: เหมาะสำหรับการผ่อนสินค้า เช่น รถยนต์

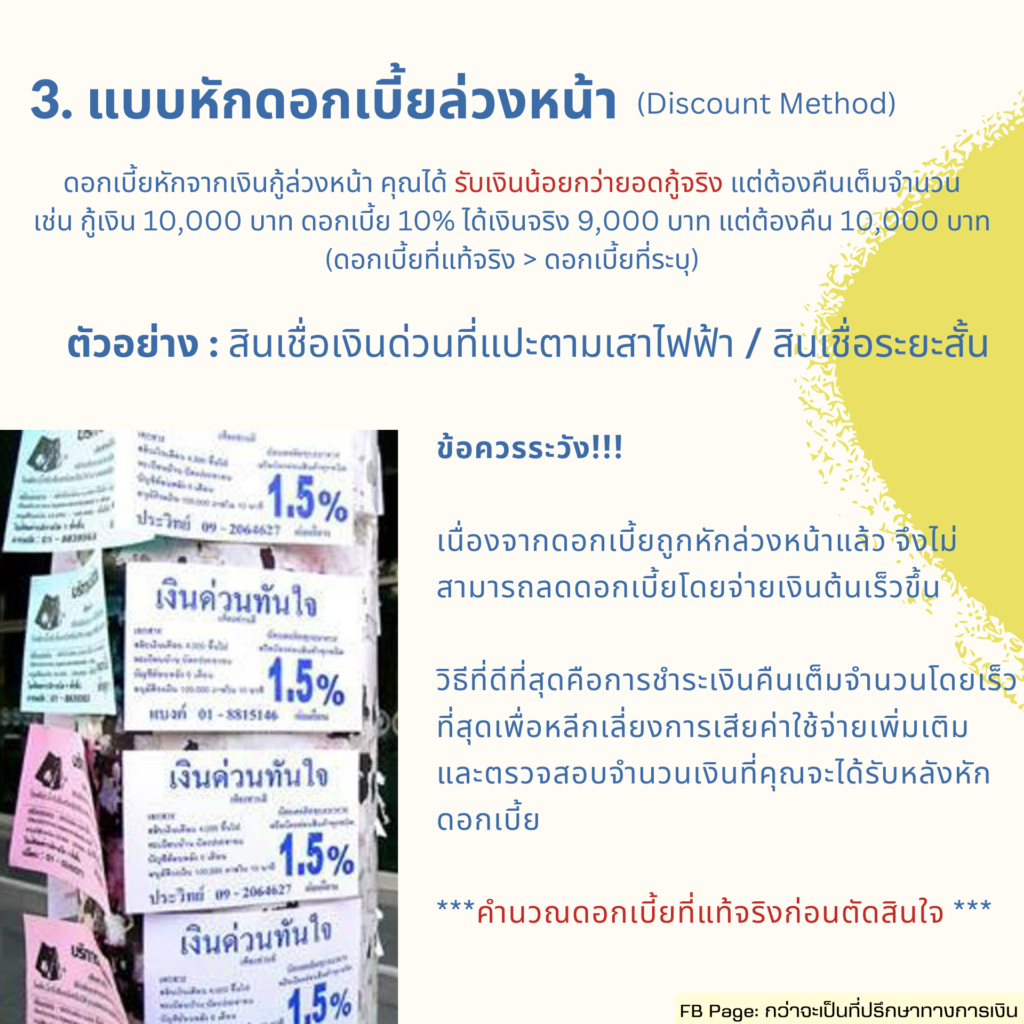

3.Discount Method (วิธีหักดอกเบี้ยล่วงหน้า)

ดอกเบี้ยหักจากเงินกู้ล่วงหน้า คุณได้รับเงินน้อยกว่ายอดกู้จริง แต่ต้องคืนเต็มจำนวน

[[[ตัวอย่าง: หากคุณกู้เงิน 100,000 บาท ดอกเบี้ย 10% ต่อปี

ดอกเบี้ยจะถูกหักล่วงหน้าจากยอดเงินกู้ทันที

ดอกเบี้ย = 10,000 บาท x 10% = 1,000 บาท

คุณจะได้รับเงินสุทธิ = 10,000 บาท – 1,000 บาท = 9,000 บาท แต่คุณต้องชำระคืนเต็มจำนวน 10,000 บาทในสิ้นเดือนนั้น

ดอกเบี้ยที่แท้จริงจึงเท่ากับ 11.11% ต่อปี

ข้อควรระวัง: เนื่องจากดอกเบี้ยถูกหักล่วงหน้า คุณอาจคิดว่าดอกเบี้ยไม่สูง แต่เมื่อคำนวณดอกเบี้ยที่แท้จริงจะพบว่าอัตราดอกเบี้ยสูงมาก ดังนั้นควรพิจารณาอย่างรอบคอบก่อนตัดสินใจกู้เงินในลักษณะนี้

Leave a Reply