หลายคนพอเห็นเคสนี้แล้ว อาจจะมีหลายคำถามเกิดขึ้น อ้าว มายกเลิกกันได้ยังไง แล้วประกันที่ชั้นซื้อไว้ จะโดนบ้างรึป่าว เดี๋ยวแอดจะมาวิเคราะห์กันทีละ Step นะครับ

.

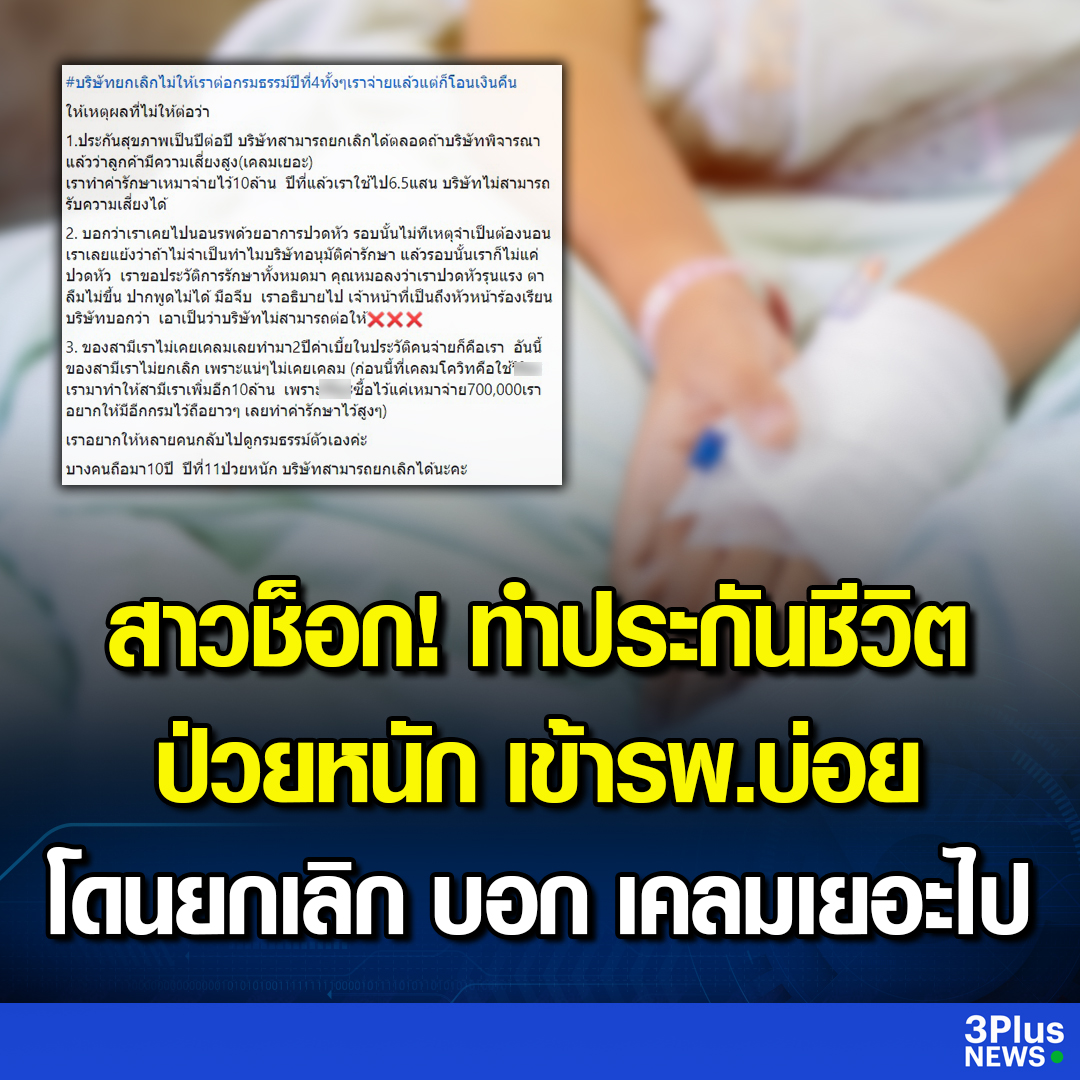

เคสที่เกิดขึ้น มีหญิงรายหนึ่งร้องเรียนว่าทำประกันสุขภาพเหมาจ่าย 10 ล้านบาทต่อปี แต่ถูกปฏิเสธการต่ออายุประกันสุขภาพปีที่ 4 หลังเคลมบ่อยและเข้ารับการรักษาโรงพยาบาลเกิน 3 ครั้งต่อปี บริษัทอ้างว่าเธอมีความเสี่ยงสูง

.

การปฏิเสธไม่ต่อสัญญาเกิดจากอะไรได้บ้าง : การปฏิเสธต่อสัญญาอาจเกิดจากหลายปัจจัย เช่น ความถี่ในการเคลมที่บ่อยเกินไป ทำให้บริษัทมองว่าผู้เอาประกันมีความเสี่ยงสูงหรือเป็นภาระมากเกินไปในการคุ้มครอง การวิเคราะห์เหตุผลจริง ๆ ต้องดูเงื่อนไขในกรมธรรม์ด้วย ซึ่งกฏเกณฑ์ของประกันสุขภาพ ก็มีการพัฒนาไปตามยุคใหม่ แอดขอเท้าความเรื่อง มาตรฐานการประกันสุขภาพ ก่อน เพราะจะเป็นตัวแปรหลักในเคสนี้

.

New Health Standard 2564 คืออะไร? ในปี 2564 มีการปรับปรุงมาตรฐานใหม่สำหรับการประกันสุขภาพในประเทศไทย ซึ่งเรียกว่า New Health Standard เพื่อให้การรับประกันสุขภาพมีความโปร่งใสและเป็นธรรมมากขึ้น ซึ่งครอบคลุมการกำหนดมาตรฐานและข้อกำหนดในการต่ออายุกรมธรรม์

.

ประกันสุขภาพแบบเดิม (Old Health Standard) ก่อนปี 2564 ประกันสุขภาพเป็นสัญญาปีต่อปี บริษัทประกันสามารถเลือกต่อหรือไม่ต่ออายุกรมธรรม์ได้ตามนโยบาย โดยการยกเลิกสัญญาไม่ถือว่าผิดหลักเกณฑ์ เพราะประกันสุขภาพ นั้นเป็นสัญญาปีต่อปี แต่อาจทำให้ผู้เอาประกันขาดความมั่นใจในการได้รับความคุ้มครองในระยะยาว

.

จากเนื้อหาในข่าว เจ้าของเคสนี้ทำประกันในช่วงปี 2563 ซึ่งอยู่ภายใต้ มาตรฐานสุขภาพแบบเก่า (Old Health Standard) ที่อนุญาตให้บริษัทประกันสามารถยกเลิกหรือไม่ต่ออายุกรมธรรม์ได้ โดยไม่ถือว่าผิดหลักเกณฑ์ เนื่องจากเป็นการทำสัญญาปีต่อปี การที่บริษัทประกันอ้างความเสี่ยงสูงจากการเคลมบ่อยในปีที่ 4 จึงเป็นการกระทำสามารถทำได้ ตามสิทธิ์ของบริษัทในมาตรฐานเก่า

.

New Health Standard 2564 ปรับปรุงอย่างไร? มาตรฐานใหม่นี้ถูกออกแบบมาให้เป็นธรรมกับผู้เอาประกันมากขึ้น โดยเฉพาะในเรื่องของการไม่ต่อสัญญา ซึ่งมีข้อกำหนดที่ชัดเจนขึ้น โดยบริษัทประกัน จะปฏิเสธการต่อสัญญาได้เพียง 3 กรณี

.

1) ผู้เอาประกัน ปกปิดสาระสำคัญตอนทำประกัน เช่น แจ้งข้อมูลผิด ,ไม่แถลงหรือปกปิดข้อมูลเกี่ยวกับโรคประจำตัว

2) การเรียกร้องค่าสินไหมเกินความจำเป็นทางการแพทย์ ตัวอย่างเช่น ผู้ป่วยที่มีอาการไข้หวัดเล็กน้อย แต่เลือกนอนโรงพยาบาลหลายวัน โดยที่จริงแล้วสามารถรักษาที่บ้านได้

3) การเรียกร้องค่าชดเชยเกินกว่ารายได้จริง ตัวอยา่งเช่น เช่น มีการเรียกร้องค่าชดเชยการนอนโรงพยาบาลรวมกันทุกบริษัทเกินรายได้ที่แท้จริง , หรือ ผู้เอาประกันมีรายได้วันละ 2,000 บาท แต่ทำประกันที่มีการชดเชยรายได้วันละ 5,000 บาท เมื่อเข้ารับการรักษาและต้องหยุดงาน 10 วัน ผู้เอาประกันจะได้รับค่าชดเชย 5,000 x 10 = 50,000 บาท ซึ่งเกินกว่ารายได้จริง 20,000 บาท (2,000 x 10) ถือว่าเป็นการเรียกร้องค่าชดเชยเกินรายได้จริง

.

สรุปเคสนี้ หากเป็นมาตรฐานเก่า การไม่ต่อสัญญาเพราะการเคลมบ่อยเป็นสิ่งที่บริษัททำได้ตามสิทธิ ก็ต้องบอกว่าลูกค้าท่านนี้โชคร้ายจริงๆที่บริษัทประกันนี้เลือกนโยบายที่จะป้องกันความเสี่ยงจากอัตราเคลมที่อาจจะสูงขึ้น มากกว่าการรักษาลูกค้าเอาไว้ แถมยังมีผลกระทบในเชิงลบ กับความเชื่อมั่น ของลูกค้าท่านอื่นๆ และสังคมอีกด้วย

.

ส่วนท่านที่ซื้อประกันสุขภาพหลังช่วงปี 2564 ก็สามารถมั่นใจได้ในระดับนึง ถ้าเราไม่ผิดข้อกำหนด 3 ข้อด้านบน เช่น มีการปกปิดข้อมูลหรือเคลมเกินความจำเป็น ก็ถือว่าหายห่วงครับ บริษัทประกันไม่สามารถปฏิเสธการต่อสัญญาได้ ![]()

.

สุดท้ายนี้ ถ้าใครยังไม่แน่ใจ ว่ากรมธรรม์ของเรา เงื่อนไขเป็นอย่างไร เข้าข่ายหรือไม่ ก็สามารถสอบถามข้อมูลเพิ่มเติมได้ที่ตัวแทนของคุณได้เลยครับ หรือใครที่อยากปรึกษากับเพจเรา ก็ส่งข้อความมาคุยกันได้ครับ

Leave a Reply