คนที่เข้ามาปรึกษาแอด มีหลายคนที่มีสวัสดิการหรือประกันสุขภาพของที่ทำงานอยู่แล้ว แต่รู้สึกว่าความคุ้มครองอาจไม่เพียงพอ และไม่อยากจ่ายเบี้ยประกันแพง ๆ เพื่อเพิ่มความคุ้มครอง ![]()

.

Pain Points ที่หลายคนเจอ:

![]() ไม่อยากจ่ายเบี้ยประกันแพง

ไม่อยากจ่ายเบี้ยประกันแพง ![]()

![]() ต้องการความคุ้มครองสุขภาพเพิ่ม

ต้องการความคุ้มครองสุขภาพเพิ่ม ![]()

.

สิ่งที่แอดแนะนำกับลูกค้ากลุ่มประมาณนี้คือ

![]()

![]() หาประกันที่มี Deductible รวมกับ Convertible Option

หาประกันที่มี Deductible รวมกับ Convertible Option ![]()

ก่อนอื่นเราขออธิบายสองคำนี้ก่อนนะ

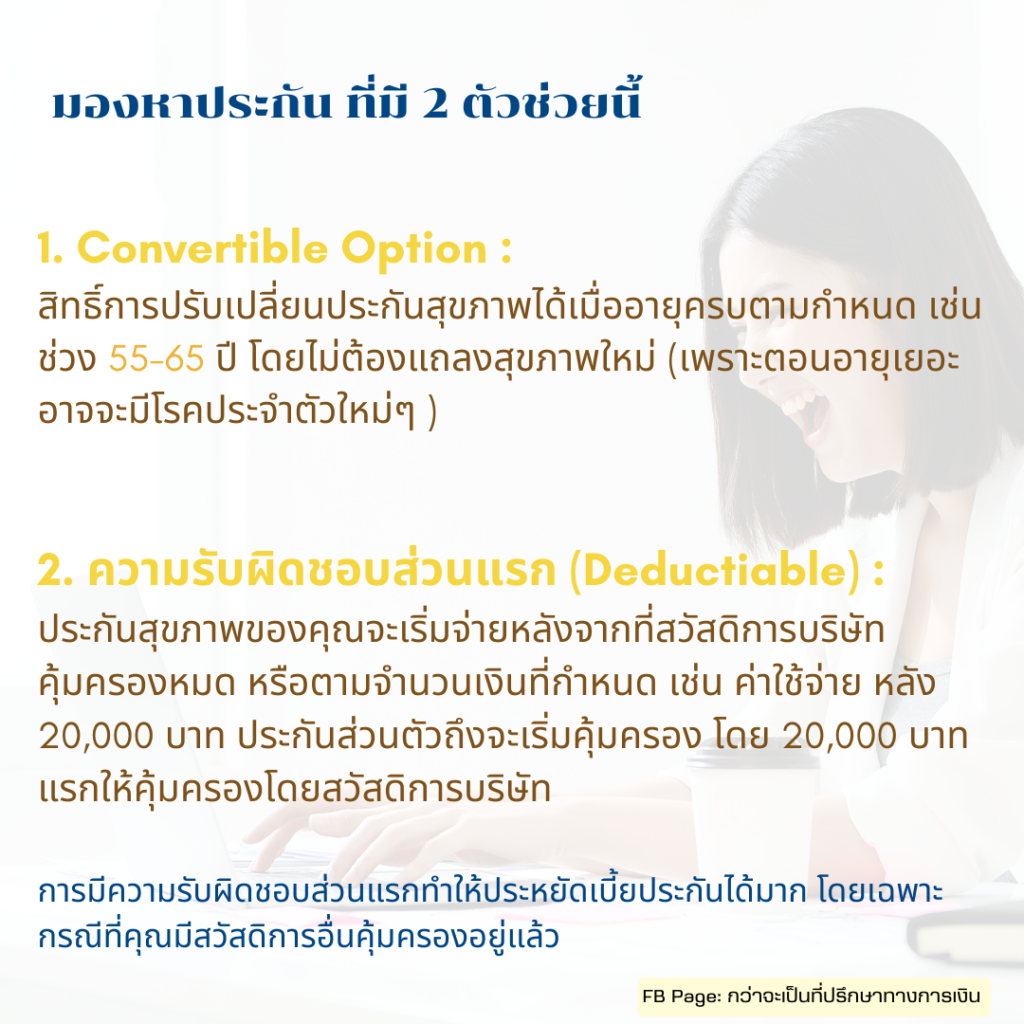

![]() Convertible Option: คือสิทที่สามารถเปลี่ยนแผนประกันสุขภาพ โดยที่ไม่ต้องตรวจสุขภาพใหม่ ทำให้มั่นใจได้ว่าเมื่อเกษียณหรือไม่มีสวัสดิการจากที่ทำงานแล้ว คุณยังคงมีความคุ้มครองต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่ออายุเริ่มเยอะ อาจจะมีโรคใหม่ๆ ที่เกิดขึ้นมาก่อนจากทำประกัน ซึ่งประกันจะไม่คุ้มครอง

Convertible Option: คือสิทที่สามารถเปลี่ยนแผนประกันสุขภาพ โดยที่ไม่ต้องตรวจสุขภาพใหม่ ทำให้มั่นใจได้ว่าเมื่อเกษียณหรือไม่มีสวัสดิการจากที่ทำงานแล้ว คุณยังคงมีความคุ้มครองต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่ออายุเริ่มเยอะ อาจจะมีโรคใหม่ๆ ที่เกิดขึ้นมาก่อนจากทำประกัน ซึ่งประกันจะไม่คุ้มครอง

.

![]() Deductible หรือความรับผิดชอบส่วนแรก: ประกันสุขภาพของคุณจะเริ่มจ่ายหลังจากที่สวัสดิการบริษัทคุ้มครองหมด หรือตามจำนวนเงินที่กำหนด เช่น ค่าใช้จ่าย หลัง 20,000 บาท ประกันส่วนตัวถึงจะเริ่มคุ้มครอง โดย 20,000 บาทแรกให้คุ้มครองโดยสวัสดิการบริษัท

Deductible หรือความรับผิดชอบส่วนแรก: ประกันสุขภาพของคุณจะเริ่มจ่ายหลังจากที่สวัสดิการบริษัทคุ้มครองหมด หรือตามจำนวนเงินที่กำหนด เช่น ค่าใช้จ่าย หลัง 20,000 บาท ประกันส่วนตัวถึงจะเริ่มคุ้มครอง โดย 20,000 บาทแรกให้คุ้มครองโดยสวัสดิการบริษัท

ตัวอย่าง

นางสาวหมีเนย เข้ารักษาพยาบาลโดยมีค่าใช้จ่าย 100,000 บาท โดยหมีเนยมีทั้ง

.

1)ประกันสุขภาพของที่ทำงาน คุ้มครองสูงสุด 40,000 บาท

2) ประกันสุขภาพส่วนตัว มีความคุ้มครองสูงสุด 1 ล้านบาท แต่ มีความรับผิดชอบส่วนแรก (Deductible) 20,000 บาท แรก

.

![]() ในกรณีนี้ หมีเนยสามารถใช้ประกันสุขภาพของบริษัท สำหรับ 40,000 บาทแรก หลังจากนั้น ประกันส่วนตัวของหมีเนยจึงเริ่มทำงาน (หลังจาก 20,000 บาทแรก) นั่นหมายความว่า ค่าใช้จ่ายส่วนที่เหลืออีก 60,000 บาท (ค่าใช้จ่ายเต็ม 100,000 – ส่วนที่ประกันบริษัทออก 40,000) ให้ประกันส่วนตัวจ่าย (และตรงตามเงื่อนไข ของการมีความรับผิดชอบส่วนแรกเรียบร้อยแล้ว

ในกรณีนี้ หมีเนยสามารถใช้ประกันสุขภาพของบริษัท สำหรับ 40,000 บาทแรก หลังจากนั้น ประกันส่วนตัวของหมีเนยจึงเริ่มทำงาน (หลังจาก 20,000 บาทแรก) นั่นหมายความว่า ค่าใช้จ่ายส่วนที่เหลืออีก 60,000 บาท (ค่าใช้จ่ายเต็ม 100,000 – ส่วนที่ประกันบริษัทออก 40,000) ให้ประกันส่วนตัวจ่าย (และตรงตามเงื่อนไข ของการมีความรับผิดชอบส่วนแรกเรียบร้อยแล้ว

การเลือกแผนที่มีความรับผิดชอบส่วนแรก ค่าเบี้ยประกันจะประหยัดกว่าแบบประกัน ที่คุ้มครองตั้งแต่บาทแรกอย่างมาก

แล้วเจ้า Convertible Option กับ Deductible มันทำงานในระยะยาวยังไง

.

![]() ตอนที่ยังมีสวัสดิการที่ทำงาน: ใช้ Deductible โดยใช้ประกันสุขภาพของบริษัท ควบคู่กับประกันส่วนตัว จะช่วยลดเบี้ยประกันส่วนตัวในปัจจุบันได้ เมื่อประกันของบริษัทคุ้มครองส่วนหนึ่งแล้ว ประกันส่วนตัวจะเริ่มคุ้มครองในส่วนที่เหลือ ทำให้ไม่ต้องจ่ายเบี้ยประกันสูงเกินไป

ตอนที่ยังมีสวัสดิการที่ทำงาน: ใช้ Deductible โดยใช้ประกันสุขภาพของบริษัท ควบคู่กับประกันส่วนตัว จะช่วยลดเบี้ยประกันส่วนตัวในปัจจุบันได้ เมื่อประกันของบริษัทคุ้มครองส่วนหนึ่งแล้ว ประกันส่วนตัวจะเริ่มคุ้มครองในส่วนที่เหลือ ทำให้ไม่ต้องจ่ายเบี้ยประกันสูงเกินไป

.

![]() พอเมื่อมืถึงเวลาเกษียณหรือไม่มีสวัสดิการแล้ว สามารถใช้ Convertible Option เพื่อเปลี่ยนแผนประกันสุขภาพได้โดยไม่ต้องแถลงสุขภาพใหม่ ทำให้มีความคุ้มครองเต็มที่ในวัยชรา

พอเมื่อมืถึงเวลาเกษียณหรือไม่มีสวัสดิการแล้ว สามารถใช้ Convertible Option เพื่อเปลี่ยนแผนประกันสุขภาพได้โดยไม่ต้องแถลงสุขภาพใหม่ ทำให้มีความคุ้มครองเต็มที่ในวัยชรา

.

หวังว่าบทความนี้จะช่วยให้คุณเห็นทางเลือกในการเสริมความคุ้มครองสุขภาพ โดยไม่ต้องจ่ายเบี้ยประกันแพง! หากมีคำถามหรือข้อสงสัย สามารถสอบถามเพิ่มเติมได้เลยนะครับ ![]()

Leave a Reply